вгору

Робота СМ КОР – актуальні новини

13.09.2017

1144

Усі платники, кому довелось зіткнутися з проблемами у процесі призупинення реєстрації ПН/РК, погоджуються із необхідністю удосконалення системи. Висунуті навіть пропозиції щодо її відміни.

У зв’язку із ситуацією, що склалася, Міністерство фінансів України розмістило на офіційному сайті звернення до Комітету Верховної Ради з питань податкової та митної політики із закликом утриматися від реєстрації законопроектів, направлених на можливе скасування повноцінної роботи автоматичної системи зупинення реєстрації податкових накладних з ознаками фіктивності. Мінфін наголошує, що СМ КОР є вкрай важливою умовою існування автоматизованої процедури бюджетного відшкодування ПДВ – відшкодування коштів, які належать та повинні повертатися бізнесу. До звернення додається аналіз роботи СМ КОР

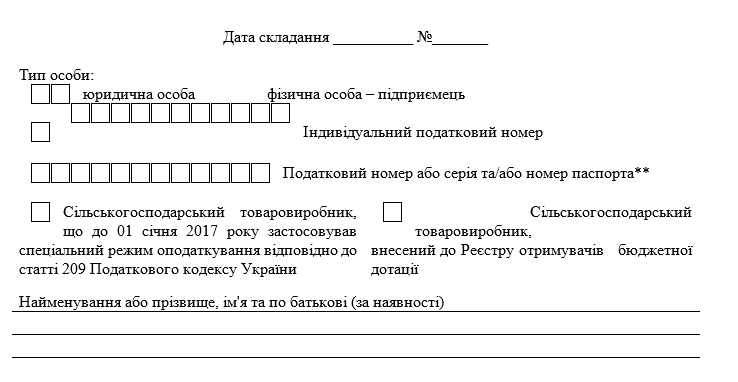

Система працює, але, як і будь-яка система ризиків та складна IT-система – на перших порах потребує постійного моніторингу та вдосконалення. З цією метою Мінфін підготував проект наказу Міністерства фінансів України «Про затвердження змін до Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних». Пропонується викласти в новій редакції Таблицю даних платника податків, яка є додатком до Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних:

(фрагмент)

Згідно повідомлення на сайті МФУ, оновлена Таблиця даних платника податків, подана платником сільськогосподарського сектору, автоматично, без розгляду ДФСУ враховуватиметься СМ КОР у разі, якщо:

- платника – товаровиробника сільськогосподарського сектору внесено до Реєстру отримувачів бюджетної дотації відповідно до Закону України «Про державну підтримку сільського господарства України»;

- платник на 31 грудня 2016 року застосовував спеціальний режим оподаткування відповідно до статті 209 Податкового кодексу України (в редакції, що діяла на 31 грудня 2016 року);

- а також якщо такі платники (пункт 2.1, 2.2) мають загальну площу власної чи орендованої земельної ділянки понад 200 га включно станом на 1 січня 2017 року, що задекларована до 20 лютого 2017 року та за період з 1 січня 2017 року не було одночасної зміни засновника і директора підприємства.

Очікується, що це дозволить чесним платникам сільськогосподарського сектору реєструвати ПН/РК без зупинень.

Крім того, згідно проекту необхідні документи і Таблицю даних можна буде подати до здійснення операції (згідно діючого наказу розглядаються лише подані після зупинення реєстрації ПН/РК Таблиця і документи). Протягом 10 робочих ДФС повинна прийняти рішення про врахування/неврахування Таблиці. Якщо Таблиця врахується ДФС, то ПН/РК за цією операцією зупинятися не будуть.